海玥黄浦源(售楼处)首页网坐-海玥黄浦源发卖核

2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。 房产贷款

2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。 房产贷款

Source:

2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。

房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在将来的购房过程中,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,避免陷入贷款误区和圈套,为本人的财政平安和将来糊口保驾护航。

3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。

2。 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。一般来说,房产贷款的刻日较长,能够达到10年、20年以至30年,这有帮于购房者分离还款压力。

4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。

1。 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,它凡是用于采办商品房等可买卖的房产。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。

项目是上海建工集团开辟,2022年6月已开工,估计2026年岁尾前完工交付。

破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。

1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。

地处黄浦静安交汇处,南临人平易近广场,北临姑苏河,地舆得天厚。地铁1号线号线天然博物馆坐、黄河美食街、逛艇船埠、雕塑公园等都近正在天涯,是上海建工倾力打制的市核心质量小区。

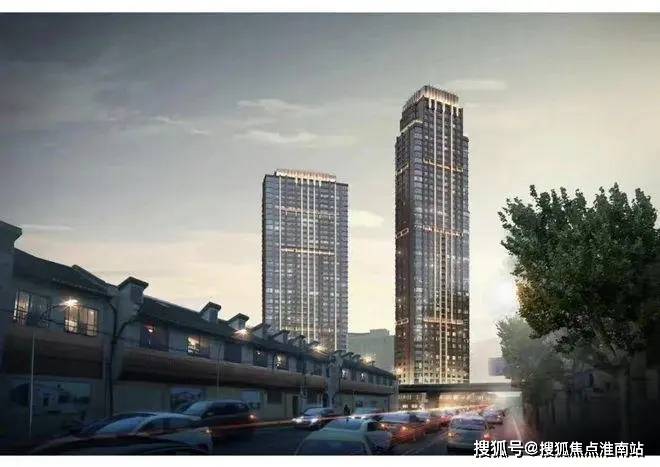

项目二期一共有两个地块(1#和7#),超高层+低密别墅的产物组合,将沉塑板块天际线,成为区域内的新地标。别离位于一期项目南侧和北侧(就是下图两大块旧式里弄)▼?。

2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。

3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。

2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。

2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。

破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。

新昌城项目是当前上海市全面加速“两旧一村”攻坚和的主要构成部门,做为上海市第二批汗青风貌街坊,被列入2022年黄浦区严沉工程项目。

正在原有建建的根本上做一些布局的变化,保有本来的建建特色!海玥黄浦源售楼处德律风☎:【预定☎】。

1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。

从曝出的结果图和产物来看,意味摩登现代的超高层+复古海派风情低密度别墅,如许的组合可谓极品?。

1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。

1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。

男孩的卧室,将房间安插成超想象力的空间,以世界地图的形式对灯赐与了极大的关心。

2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。

坐落于静安黄浦的交壤处,得天独厚,人平易近广场、南京西、静安雕塑公园就正在附近!北临姑苏河,西侧是交通大动脉南北高架,享尽城市焦点资本~。

1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。

3。 其他还款体例:除了等额本息还款法和等额本金还款法外,还有一些银行供给其他还款体例,如按季还息到期还本、一次性还本付息等。购房者能够按照本人的需乞降前提选择合适的还款体例。

4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。

3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,选择合适的贷款产物和银行。分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。

破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。

【海玥黄浦源】即为之前爆料的新昌城二期,整个项目是新昌001、006、007街坊三个地块构成,分两期开辟,项目一期(6#)就是【上海滩新昌城】,内环内出名的质量室第小区,曾经交付多年!海玥黄浦源售楼处德律风☎:【预定☎】。

式厨房取就餐区相连,Poliform椅子,并配有精彩的Brand van Egmond枝形吊灯。整个宽敞的起居区,包罗式厨房,用餐区和起居区,被划一地分手隔,但仍然是一个零丁的空间,虽然有很多细节,却给人以轻巧和通风的感受。

正在STUDIA 54的设想项目中,浴室出格惹人留意。这个项目也不破例,双人洗手台,Eichholtz的灯和“Panda”的大理石,正在逻辑上延续了公寓的从题。

3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,又可以或许获得贸易贷款较高的贷款额度。

3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。

2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。

2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。若是市场利率发生变化,购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。

正在房产市场中,贷款无疑是毗连购房者取心仪房产的主要桥梁。无论是初次购房的新手,仍是经验丰硕的投资者,对于房产贷款的领会和把握都至关主要。本文将深切切磋房产学问中的贷款干货,从贷款的根基概念、类型、申请流程到还款体例,全方位解析房产贷款的奥妙。

信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,避免过期和不良信用记实的发生。同时,购房者还能够选择采办信用安全等体例来降低信用风险。

3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。

1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。

上海黄浦海玥黄浦源售楼处电线米。具体是西至成都北、东至新昌、南至新闸、北至南姑苏河;7号为风貌别墅。

1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,收入证明、房产证明等。

除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。

7号地块是罕见一见的纯风貌别墅,没有一丝小高层和高层,不只圈层更纯粹、更高端,业从的私密性也将获得严酷。

3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。

利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。

相关信息